Компании, применяющие упрощенную систему налогообложения (УСН), с 2025 года обязаны исчислять НДС, уплачивать его в бюджет и предоставлять декларацию в УФНС. Организация является плательщиком НДС, если ее доходы за 2024 год составили более 60 млн рублей.

Данная статья поможет бухгалтерам компаний, оставшихся на УСН, понять основные принципы и правила ведения учета НДС в 1С:Бухгалтерия.

Учет исчисленного НДС при УСН

Все расчеты по НДС в бухгалтерском учете фиксируются на счете 68.02. По кредиту этого счета формируется задолженность по НДС компании перед налоговым органом, то есть НДС исчисленный.

Рассмотрим подробнее проводки по исчислению НДС.

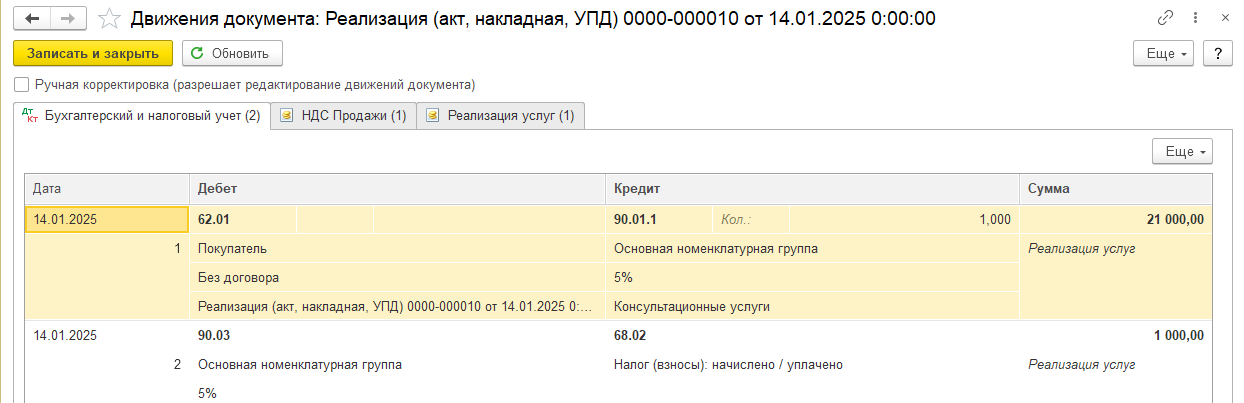

Д90.03 К68.02 – исчислен НДС

Разберем эту проводку на следующем примере: компания предоставила консультационные услуги на сумму 21 000 руб., в том числе НДС 1 000 руб. В данном случае выручка по бухгалтерскому учету отражается в сумме с НДС: 21 000 руб., а НДС (1 000 руб.) выделяется отдельно проводкой.

Если организация или индивидуальный предприниматель, применяющие УСН, выбрали в 2025 году пониженную ставку НДС 5% или 7%, то бухгалтерский учет НДС будет отражаться только на счете 68.02. По кредиту счета 68.02 будет формироваться задолженность организации перед УФНС на сумму Исчисленного НДС.

Д68.02 К68.90 – Уплата НДС в составе ЕНП

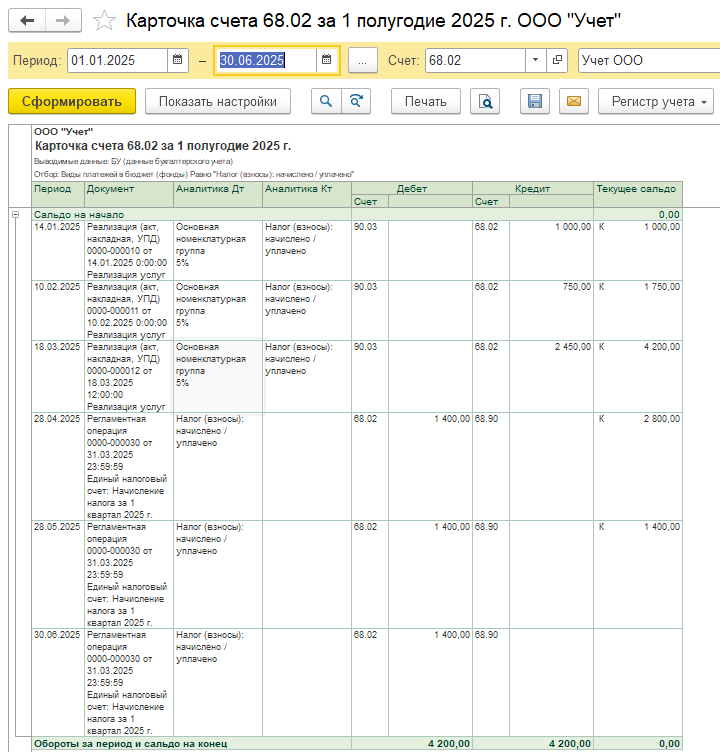

Ежеквартально организации и индивидуальные предприниматели должны предоставлять декларацию и оплачивать НДС в бюджет. Уплата НДС производится в составе Единого налогового платежа. В программе 1С:Бухгалтерия последним днем квартала (31.03, 30.06, 30.09, 31.12) при выполнении операции Закрытие месяца формируется регламентная операция Начисление налогов на единый налоговый счет. Проводка по этой операции: Д68.02 К68.90 – Уплата НДС в составе ЕНП.

Уплата налога производится тремя равными платежами по 1/3 в следующие три месяца после отчетного, поэтому программа сразу отразит три записи по дебету счета 68.02 датами платежей НДС в бюджет.

Для наглядности рассмотрим следующий пример: выручка компании за 1 квартал составила 88 200 руб., в том числе НДС 5% – 4 200 руб. Налог к уплате составляет 4 200 руб., регламентной операцией Начисление налогов на единый налоговый счет от 31.03.2025 года формируются три проводки по уплате налога в составе ЕНП: 1 400 руб. – 28.04.2025 г., 1 400 руб. – 28.05.2025 г., 1 400 руб. – 30.06.2025 г.

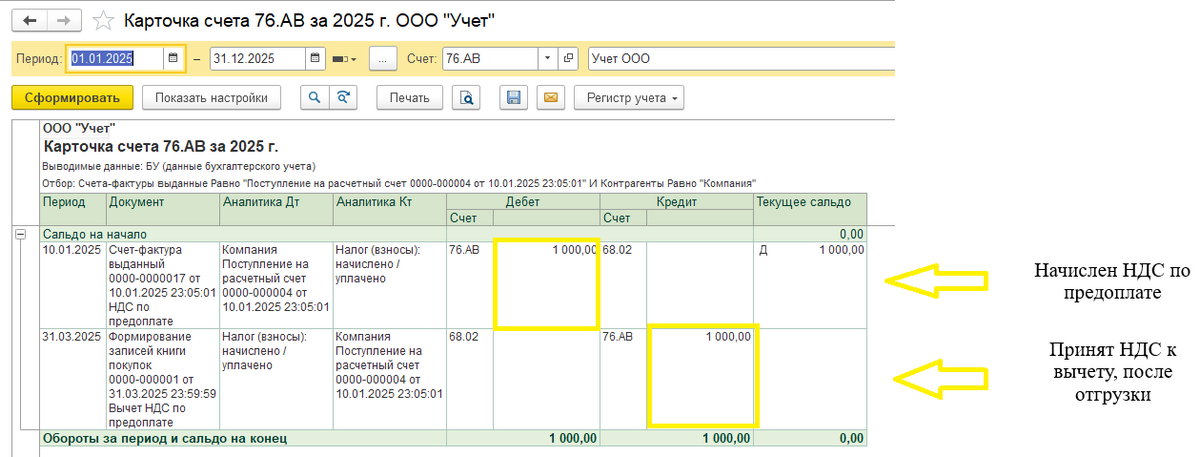

Д76.АВ К68.02 – Исчислен НДС с аванса

При поступлении денежных средств на расчетный счет компании в счет предстоящих поставок организации необходимо выставить авансовый счет-фактуру. Он создается на основании поступления на расчетный счет либо поступления наличных денежных средств в кассу компании.

При расчете НДС в таком случае используются расчетные ставки 5/105; 7/107; 20/120, умноженные на сумму оплаты от покупателя.

Проводка Д90.03 К68.02 в этом случае будет неуместна, так как реализации у компании пока нет – клиенту еще ничего не отгрузили, работы не выполнили, услуги не оказали, поэтому 90 счет использовать нецелесообразно.

На помощь приходит счет 76АВ, используется проводка: Д76.АВ К68.02 – Исчислен НДС с аванса.

Например, клиент оплатил компании 21 000 руб. авансом. НДС рассчитывается по расчетной ставке 21 000*5/105 = 1 000 руб.

Д68.02 К76.АВ – Вычет НДС по предоплате

В момент отгрузки товаров, работ, услуг этому покупателю необходимо выставить счет-фактуру на реализацию. В этом случае возникает двойное начисление налога НДС: по счету-фактуре на аванс и счету-фактуре на реализацию. Оба счета-фактуры отражаются в Книге продаж.

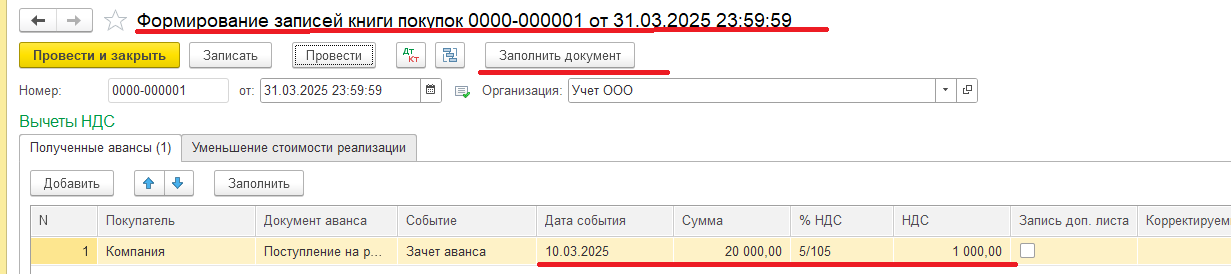

Чтобы уменьшить сумму НДС к уплате на сумму начисленного НДС с аванса по итогам квартала, в котором проведена реализация, необходимо сформировать записи Книги покупок. В 1С:Бухгалтерии эти записи регистрируются регламентной операцией по НДС – Формирование записей книги покупок.

Операция формирует проводку: Д68.02 К76.АВ – Вычет НДС по предоплате.

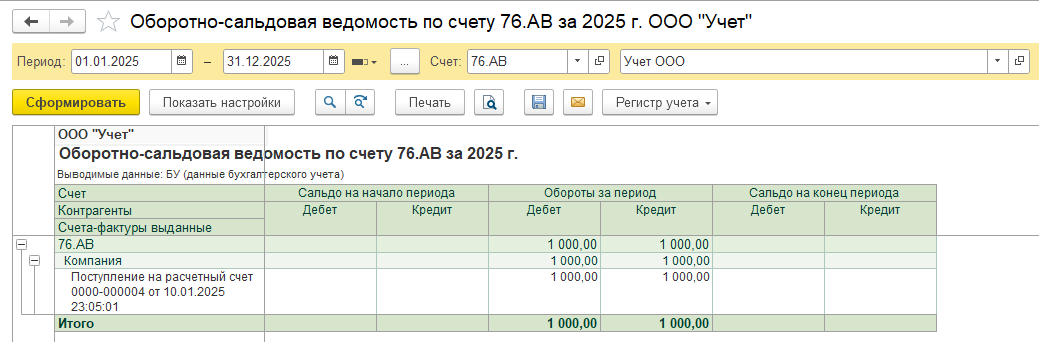

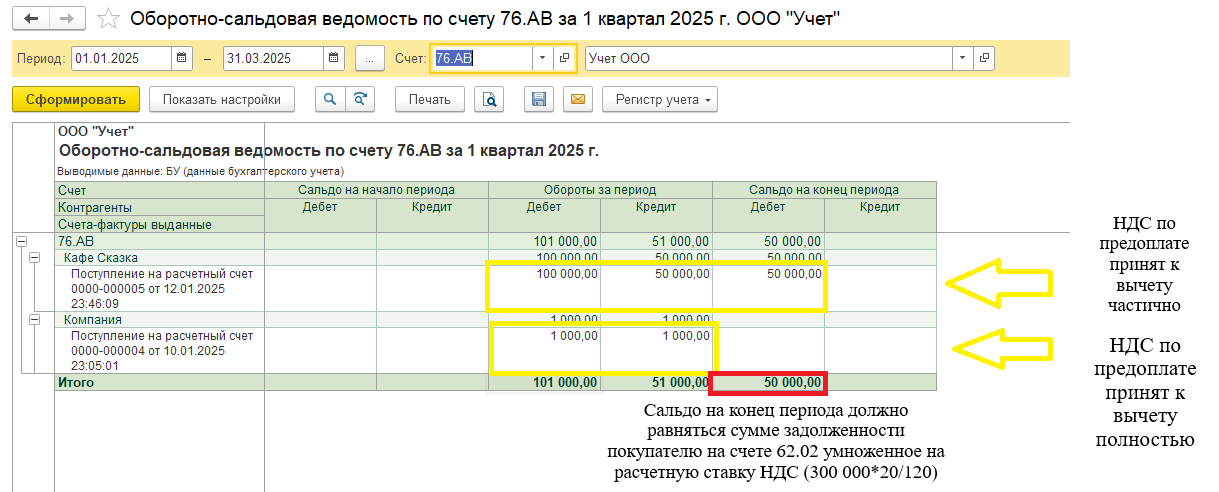

Учет НДС по предоплате от покупателей ведется на счете 76.АВ в разрезе контрагентов и счетов-фактур, выданных на аванс.

Оборотно-сальдовая ведомость по счету 76.АВ (НДС по авансам и предоплатам) дает представление о расчетах по налогу НДС:

-

По дебету – начислен НДС с аванса (Книга продаж);

-

По кредиту – принят НДС к вычету (Книга покупок).

Если все авансы покупателям погашены, то есть была реализация товаров, работ, услуг, то сальдо конечное равно 0.

В случае если была частичная отгрузка или ее не было, сальдо на конец квартала по дебету равно расчетной величине НДС от суммы задолженности покупателю (сальдо на конец квартала по кредиту счета 62.02).

Учет входящего НДС при УСН

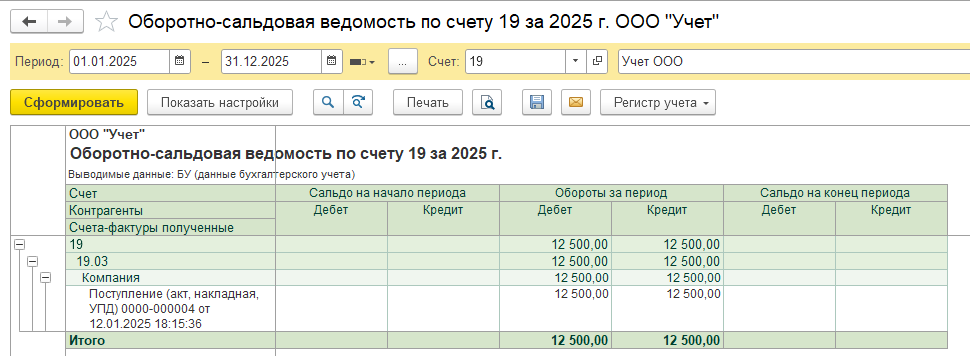

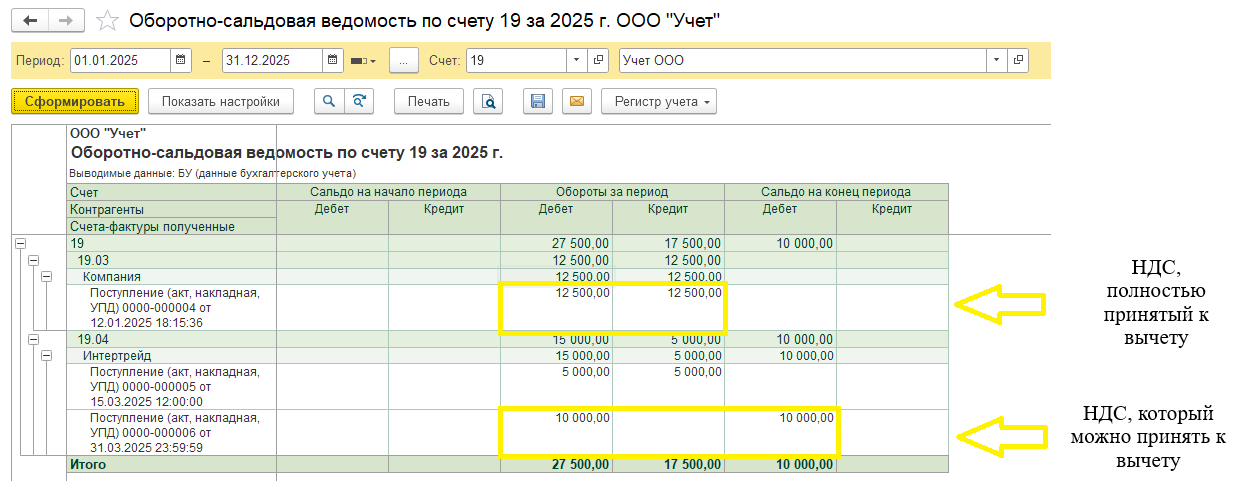

В бухгалтерском учете применяется счет 19 для учета входящего НДС, уплаченного поставщику. Аналитический учет ведется в разрезе контрагентов и счетов-фактур полученных. Если компания применяет раздельный учет НДС, то еще и в разрезе способов учета НДС (принимается к вычету, учитывается в стоимости, блокируется).

По дебету счета 19 отражается входящий НДС, который организация может принять к вычету. По кредиту 19 счета отражается НДС, который приняли к вычету.

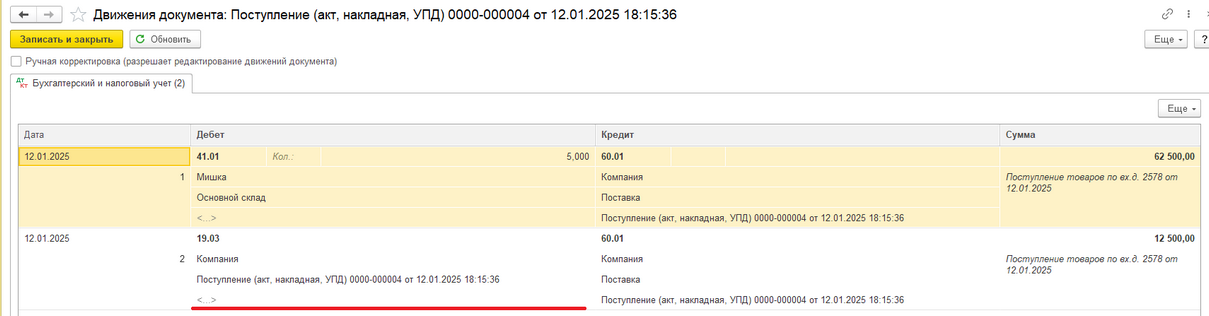

При поступлении товара, работ, услуг стоимостная оценка задолженности поставщику, которая формируется на счете 60, делится на две части:

-

Стоимость товара, работ, услуг;

-

Налог на добавленную стоимость.

Проводки, отраженные в учете:

-

Д10 К60 – стоимость материалов;

-

Д19 К60 – НДС входящий.

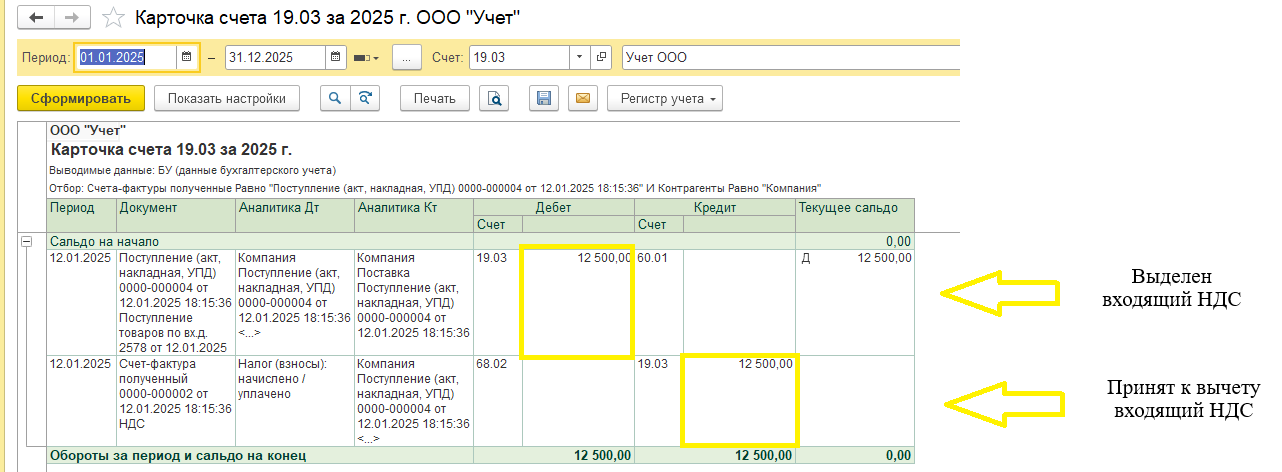

Например, компания приобрела товар у поставщика на сумму 75 000 руб., в т. ч. НДС 20% – 12 500 руб. Входящий НДС будет выделен отдельной проводкой по дебету 19 счета, а сумма без НДС в размере 62 500 руб. будет отнесена в дебет счета 41.01 и сформирует стоимость товара. При этом оценка задолженности поставщику будет равна сумме с НДС:

НДС приняли к учету, и теперь он ждет момента его принятия к вычету. На основании поступления вводится счет-фактура или устанавливается статус УПД.

В 1С:Бухгалтерии реализовано два механизма принятия НДС к вычету:

-

Устанавливается флажок: Отразить НДС к вычету датой получения непосредственно в счете-фактуре.

-

НДС принимается к вычету регламентной операцией Формирование книги покупок по итогам квартала.

Принимается НДС к вычету проводкой:

-

Д68.02 К19 – НДС принят к вычету.

В примере входной НДС принят к вычету документом Счет-фактура полученный датой, от которой поставщик выставил счет-фактуру:

Конечное сальдо по дебету счета 19 отражает НДС, который можно принять к вычету.

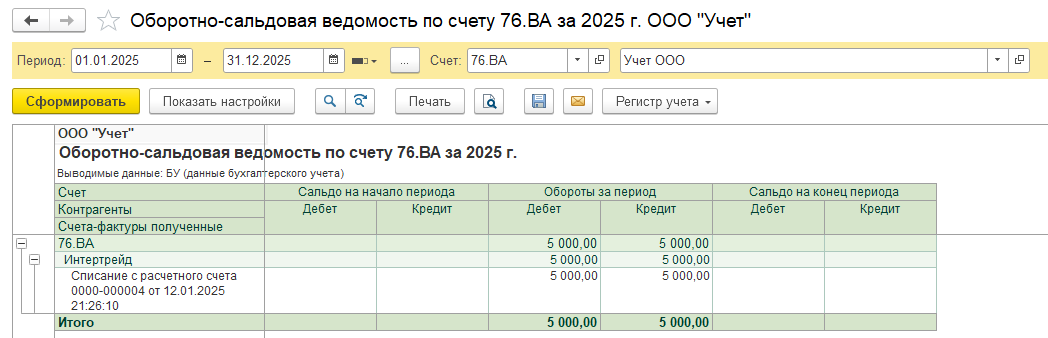

При оплате поставщику предоплаты за товары, работы или услуги поставщик выставляет счет-фактуру на аванс с расчетной ставкой НДС 20/120, 10/110, 5/105, 7/107. Эту сумму НДС компания может уже принять к вычету до момента сделки.

На основании Списания с расчетного счета в 1С:Бухгалтерии необходимо сформировать документ Счет-фактура полученный.

Этот документ формирует проводку:

-

Д68.02 К76.ВА – Вычет НДС с выданного аванса.

Например, организация оплатила поставщику аванс в сумме 30 000 руб. Поставщик предоставил счет-фактуру на аванс, в которой выделен НДС по расчетной ставке 20/120 в сумме 5 000 руб. Компания имеет право принять к вычету НДС по предварительной оплате:

Учет НДС, принятого к вычету по счету-фактуре, полученной на аванс, производится на счете 76.ВА в разрезе контрагентов и счетов-фактур полученных.

После получения товаров, работ, услуг компания получает счет-фактуру на поступление. Поступление формирует проводку по учету входного НДС:

-

Д19 К60 – Начислен Входной НДС.

Следующим шагом будет принятие этого НДС к вычету (счетом-фактурой либо формированием Книги покупок):

-

Д68.02 К19 – НДС принят к вычету.

В учете НДС у нас удваивается примененный вычет по этой операции, поэтому необходимо восстановить НДС, который компания приняла к вычету в счет ранее перечисленного аванса поставщику.

Чтобы уменьшить сумму НДС к вычету на сумму входящего НДС с аванса по итогам квартала, в котором поступили товары, работы, услуги, необходимо сформировать записи Книги продаж. Восстановление НДС по авансам проводится в программе 1С:Бухгалтерия ежеквартально регламентной операцией Формирование записей книги продаж.

Проводка по бухгалтерскому учету будет следующей:

-

Д76.ВА К68.02 – Восстановление НДС с выданного аванса.

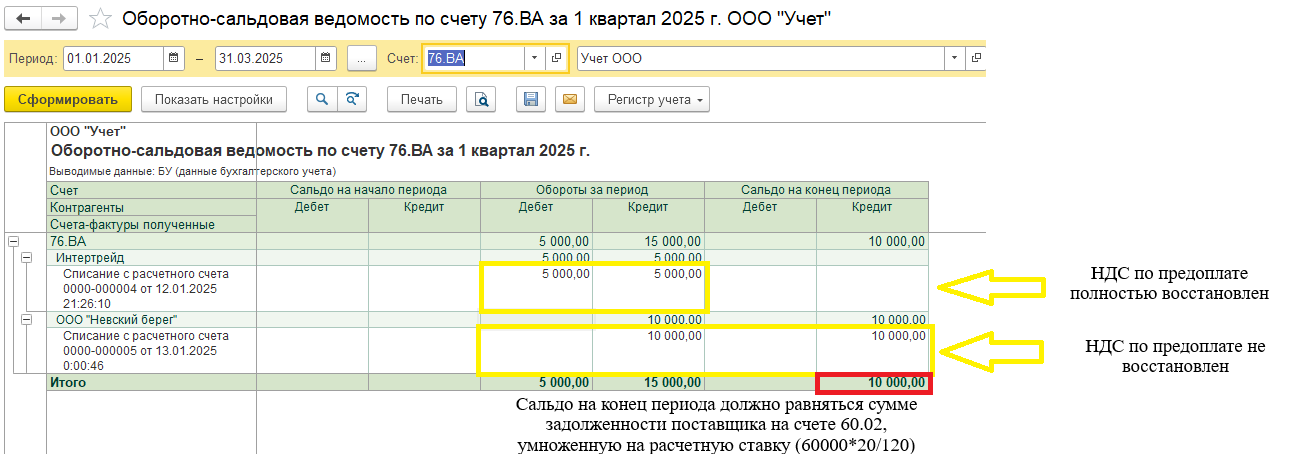

Оборотно-сальдовая ведомость по счету 76.ВА – НДС по авансам и предоплатам выданным – дает представление о расчетах по НДС, принятому к вычету по авансовым счетам-фактурам:

-

По дебету – восстановлен НДС (Книга продаж);

-

По кредиту – принят НДС с аванса к вычету (Книга покупок).

Если все авансы поставщикам погашены, то есть было поступление товаров, работ, услуг, то сальдо конечное равно 0. В случае если было частичное поступление или его не было, сальдо на конец квартала по кредиту равно расчетной величине НДС от суммы задолженности поставщика (сальдо на конец квартала по дебету счета 60.02).

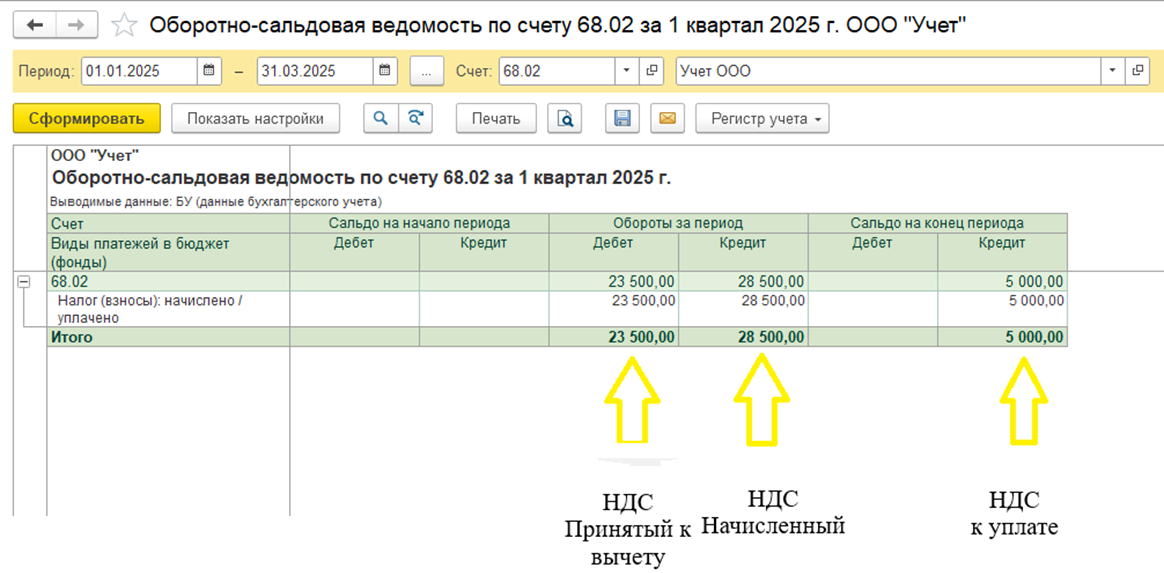

Оборотно-сальдовая ведомость по счету 68.02 предоставляет сведения о расчетах с налоговым органном по НДС.

Счет 68.02 – расчеты по НДС:

-

По дебету – вычеты и оплата;

-

По кредиту – начисление.

На последнее число квартала (31.03; 30.06; 30.09; 31.12) сальдо конечное должно быть равно 0 или иметь сумму по кредиту. Сумма должна быть кратна 1. Копейки должны быть скорректированы регламентной операцией – отклонение при округлении до рублей.

Учет НДС является сложной процедурой – наряду с типовыми операциями начисления и принятия НДС к вычету встречаются сложные ситуации: корректировки реализации и поступления, экспорт с применением ставки 0%, импорт товаров, применение ставок Без НДС и ведение раздельного учета НДС. В программе 1С:Бухгалтерия автоматизирован порядок отражения таких операций по НДС.

После отражения на счетах бухгалтерского учета фактов хозяйственной деятельности предприятия, облагаемых налогом на добавленную стоимость, необходимо подготовить Декларацию.