Правильный расчет себестоимости требует настройки учета и распределения затрат, в том числе, косвенных. Что нужно знать, чтобы правильно считать себестоимость в системах 1С, рассказываем в статье.

Объекты калькуляции себестоимости

Первый шаг моделирования системы учета затрат в 1С – выделение объектов, по которым необходимо считать себестоимость.

Объектом калькуляции себестоимости может быть:

-

Заказ покупателя с последующей реализацией

-

Производственные заказы с последующим выпуском по виду продукции

-

Отдельные партии выпуска конкретного вида продукции при серийном производстве

-

Объекты строительства

-

Направления деятельности, гособоронзаказы

-

Виды оказываемых услуг или работ

-

Покупной товар или материал, по которому проходят дополнительные затраты

Классификация расходов в 1С

В зависимости от объекта калькуляции себестоимости в системах 1С выделяются две группы расходов:

-

Номенклатурные расходы – это только прямые расходы (затраты)

-

Постатейные расходы – могут быть как прямыми, так и косвенными

Прямые расходы – это те расходы, которые мы можем соотнести с объектом калькуляции в момент регистрации этого расхода. То есть мы заранее знаем, что определенная затрата будет включена в определенный объект калькуляции.

Если мы производим платья, то нам заранее известно, какие материалы потребуются и в каком количестве. И для того, чтобы получить стоимость платья, мы используем прямой счет: количество затрат умножаем на цену. В системах 1С такие расходы и называют номенклатурными. Они могут включаться в нормативы, ресурсные спецификации или документ выпуска продукции.

Постатейные расходы, наоборот, не могут учитываются по количеству и считаются только в сумме. Их или включают в себестоимость объекта калькуляции (если это прямой расход), или списывают на период (если косвенный). Чаще всего косвенные расходы учитываются как расходы подразделений, а их распределение между объектами калькуляции происходит в конце периода – по настроенным базам распределения.

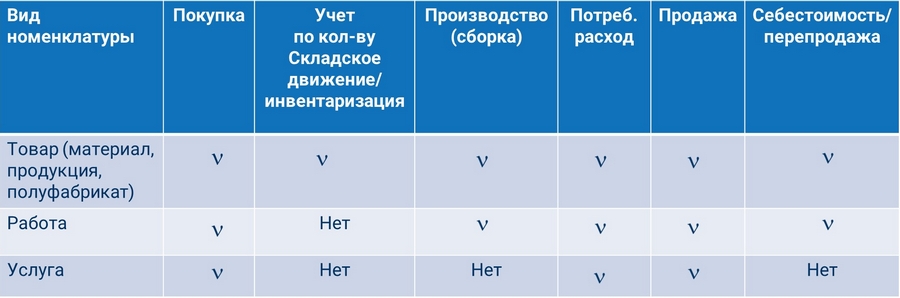

Виды номенклатур в 1С

Для моделирования учетных операций важно понимать разницу между видами номенклатуры:

-

Товар

-

Работа

-

Услуга

Номенклатурой с типом товар может быть материал, продукция или полуфабрикат.

Товар можно купить, учитывать количественно, перемещать, инвентаризировать. Товар можно произвести – и тогда это будет продукция или полуфабрикат.

Товар можно употребить, то есть списать в расход. В расход его можно списать только в каком-то количестве. У номенклатуры с типом товар есть себестоимость.

В процессе движения товара в организации он может увеличивать свою себестоимость по второму виду номенклатуры – работа. Количественно-складского учета работы нет, в системах 1С она отражается только на подразделениях.

Работу можно купить, списать в расходы, включить в себестоимость товара или продукции. Работу можно продать и у нее также есть себестоимость.

Услуга, в отличие от других видов номенклатуры, учитывается только по сумме – у неё нет количества, её нельзя произвести. Услуга не имеет себестоимости в системах 1С.

Настройка статей расходов в 1С

Перед настройкой системы 1С необходимо составить матрицу расходов, которая поможет выделить и классифицировать все расходы предприятия.

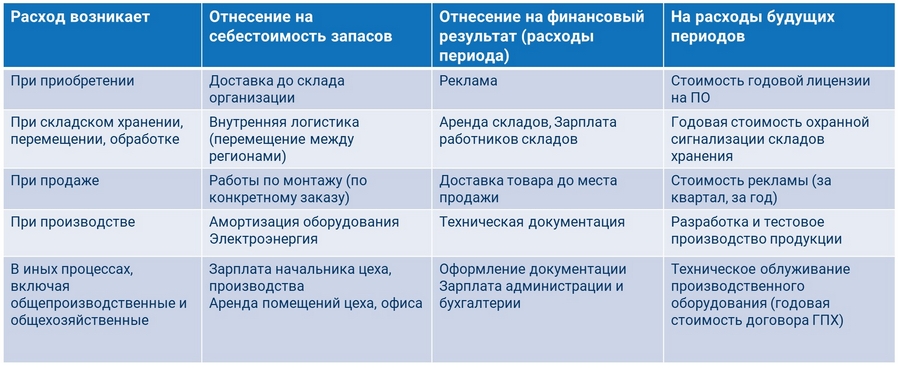

В первую очередь обращаем внимание на то, в каком процессе возникает тот или иной расход:

-

Расход при приобретении

-

Расход при складском хранении/перемещении

-

Расход при продаже при производстве

-

Расход в иных процессах, включая общепроизводственные и хозяйственные расходы

Если мы говорим о постатейных расходах с типами номенклатуры товар или работа, то они могут быть отнесены на себестоимость запасов на любой стадии.

Любая статья расхода может быть списана на финансовый результат, то есть на расходы периода.

Расходы от продажи можно отнести на реализацию или на расходы будущих периодов – те расходы, которые относятся к нескольким отчетным периодам, например, и на квартал, и на год. Такой расход бухгалтерия может записать на 97 счет, а затем по частям включать в текущие расходы.

При приобретении запасов на себестоимость можно отнести доставку до склада организации, то есть стоимость транспортно-заготовительных расходов.

Стоимость рекламы мы можем отнести на текущие расходы независимо от того, были у нас продажи или нет, а не включать в себестоимость единицы продукции.

Также на расходы будущих периодов можно отнести стоимость продлеваемых лицензии на ПО.

Примеры, приведенные в таблице, – это не жесткие правила и не регламент. Классификация затрат – часто творческий процесс, и каждая организация самостоятельно решает, как классифицировать статьи расходов, прежде, чем настраивать их. Здесь важен ваш опыт, логика бизнес-процессов и учетная политика организации.

Рекомендуем статью Учет и распределение косвенных расходов в 1С:Комплексная автоматизация на примере производственной компании